Der Fiskus berechnet für Steuererstattungen und Steuernachzahlungen 6 Prozent Zinsen pro Jahr. Das ist deutlich mehr als der marktübliche Zinssatz. Aufgrund der Niedrigzinsphase und des Urteils des Bundesverfassungsgerichts zur Verfassungswidrigkeit der Zinshöhe setzt sich der Bund der Steuerzahler für eine Absenkung des Zinssatzes ein. Der Zinssatz sollte jährlich zum 1.1. neu festgesetzt werden und sich am Basiszinssatz der Deutschen Bundesbank orientieren. Bei einem Minusprozentsatz, wie aktuell, sollte der Zinssatz 0 Prozent betragen.

Während Sparer meist nur noch geringfügige oder keine Zinsen erhalten, verlangt der Fiskus seit mehr als 50 Jahren einen Zinssatz von 0,5 Prozent pro Monat, also 6 Prozent pro Jahr. So verlangt es § 238 der Abgabenordnung. Lediglich die ersten 15 Monate nach Ablauf des betreffenden Steuerjahres bleiben zinsfrei. Danach wird der Zins für jeden vollen Monat fällig – und zwar nicht nur für Steuerhinterzieher oder säumige Steuerzahler, sondern für jedermann. Der Zins muss selbst dann gezahlt werden, wenn den Steuerzahler gar keine Schuld an der verspäteten Steuerzahlung trifft. Dies kann etwa der Fall sein, weil das Finanzamt die Steuererklärung nicht schnell genug bearbeitet, Unterlagen anderer Ämter noch nicht vorliegen oder nach einer langjährigen Betriebsprüfung eine Steuernachzahlung festgesetzt wird.

Ziel der Regelung ist es, eigentlich Zinsvorteile abzuschöpfen, die der Bürger oder Unternehmer durch die verspätete Begleichung der Steuerschuld erlangt hat. Dies setzt aber voraus, dass der Steuerzahler entsprechende Vorteile auch hätte erzielen können. Aufgrund der Niedrigzinsphase ist es momentan jedoch kaum möglich, Geld mit einem Ertrag von 6 Prozent anzulegen.

Das Bundesverfassungsgericht hat in seiner Entscheidung zur Verfassungsmäßigkeit der Vollverzinsung (1 BvR 2237/14, 1 BvR 2422/17) vom 18. August 2021 geurteilt, dass der Zinssatz von 6 Prozent ab dem 1. Januar 2014 nicht verfassungsgemäß ist. Das Gericht hat dem Gesetzgeber aufgegeben, für die Verzinsungszeiträume ab 2019 bis zum 31. Juli 2022 eine verfassungsgemäße Neuregelung zu treffen.

Staat verdient an den Zinsen

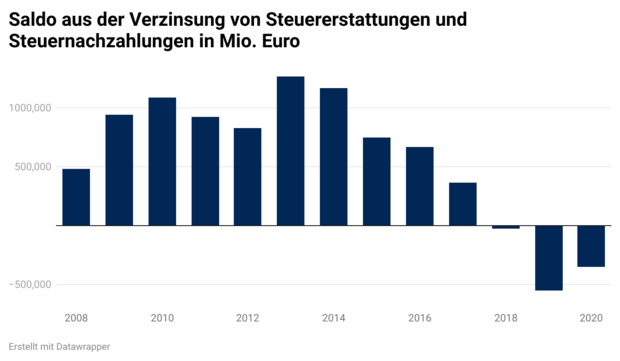

Wahrscheinlich auch, weil er daran gut verdient hat. Denn die Zinsen, die der Staat von den Steuerzahlern für Nachzahlungen erhält, überstiegen teilweise die Zinsausgaben, die die Finanzämter ihrerseits für Steuererstattungen an die Steuerzahler auskehren. Allein im Jahr 2017 hat der Staat rund 367 Millionen Euro Zinsen eingenommen! In einigen Vorjahren summierten sich die Einnahmen auf mehr als eine Milliarde Euro. In den vergangenen Jahren änderte sich das Bild bereits etwas. Aktuell hat die Finanzverwaltung die Verzinsung ab 2019 ausgesetzt, bis eine Neuregelung gefunden ist.

Weitere Problemfelder

Nicht nur der hohe Zinssatz belastet Bürger und Unternehmer, es kommen weitere Probleme hinzu. Unmut löst beispielsweise die unterschiedliche Behandlung von Erstattungs- und Nachzahlungszinsen aus: Erstattet das Finanzamt Zinsen, so muss der Steuerzahler diese Zinsen als Kapitalertrag versteuern. Zahlt der Steuerzahler hingegen Zinsen an das Finanzamt, so kann er diese nicht bei der Steuer absetzen. Die unterschiedliche Regelung bei Erstattungs- und Nachzahlungszinsen ist aus unserer Sicht nicht gerechtfertigt.

Unternehmer beschweren sich zudem über die starren Zinsvorgaben im Steuerrecht etwa bei Rückstellungen und Verbindlichkeiten. Während das Handelsrecht die Marktbedingungen bei der Abzinsung berücksichtigt, gibt das Steuerrecht seit Jahren feste Zinssätze vor. Bei Pensionsrückstellungen sind dies beispielsweise 6 Prozent und für sonstige Rückstellungen und Verbindlichkeiten 5,5 Prozent. Dieser Ansatz widerspricht der Wirklichkeit und führt dazu, dass die Bewertung im Steuerrecht und im Handelsrecht auseinanderfällt.

Das macht der BdSt

Deshalb setzt sich der BdSt für niedrigere Steuerzinsen ein, nicht nur in der Politik, sondern auch vor Gericht! Konkret unterstützt der Verband die Klage eines Ehepaares aus Nordrhein-Westfalen: Das Finanzamt benötigte für die Bearbeitung ihrer Steuererklärungen für die Jahre 2010 und 2011 mehrere Monate und setzte dann neben den Steuern auch Zinsen in Höhe von 6 Prozent pro Jahr fest. In beiden Fällen hatten die Kläger die lange Bearbeitungszeit nicht verschuldet. Mit dem BdSt-Musterklageverfahren soll geprüft werden, ob der Zinssatz noch verfassungsgemäß war. Aktuell liegt das Verfahren dem Bundesfinanzhof in München vor (Az.: BFH – III R 25/17). Parallel prüft auch das Bundesverfassungsgericht zwei Fälle, wo es um die Zinsen zur Gewerbesteuer geht. Hierzu hatte der Bund der Steuerzahler im Frühjahr 2018 eine umfangreiche Stellungnahme an das Bundesverfassungsgericht gesandt.

Stellungnahme

Unser politischer Einsatz für marktübliche Zinsen bei Steuernachzahlungen.

Steuerzinsen anpassen

Senkung des Zinssatzes

Der Zinssatz für Steuernachzahlungen und Steuererstattungen sollte von 6 Prozent auf 3 Prozent halbiert werden.

Zinsgleichheit

Erstattungszinsen und Nachzahlungszinsen sollten gleich behandelt werden. Beides sollte nicht steuerlich berücksichtigt werden.

marktgerechte Zinsen

Zinsen für Rückstellungen und Verbindlichkeiten sollten auch im Steuerrecht marktgerecht sein.

Steuerzinsen anpassen

Senkung des Zinssatzes

Der Zinssatz für Steuernachzahlungen und Steuererstattungen sollte von 6 Prozent auf 3 Prozent halbiert werden.

Zinsgleichheit

Erstattungszinsen und Nachzahlungszinsen sollten gleich behandelt werden. Beides sollte nicht steuerlich berücksichtigt werden.

marktgerechte Zinsen

Zinsen für Rückstellungen und Verbindlichkeiten sollten auch im Steuerrecht marktgerecht sein.