Staatlich finanzierter Wirtschaftsflop: BdSt MV fordert ersatzlose Einstellung von GoMeVo

Grundsteuer: Tübingen lässt seine Bürger bei den Hebesätzen nicht im Dunkeln tappen

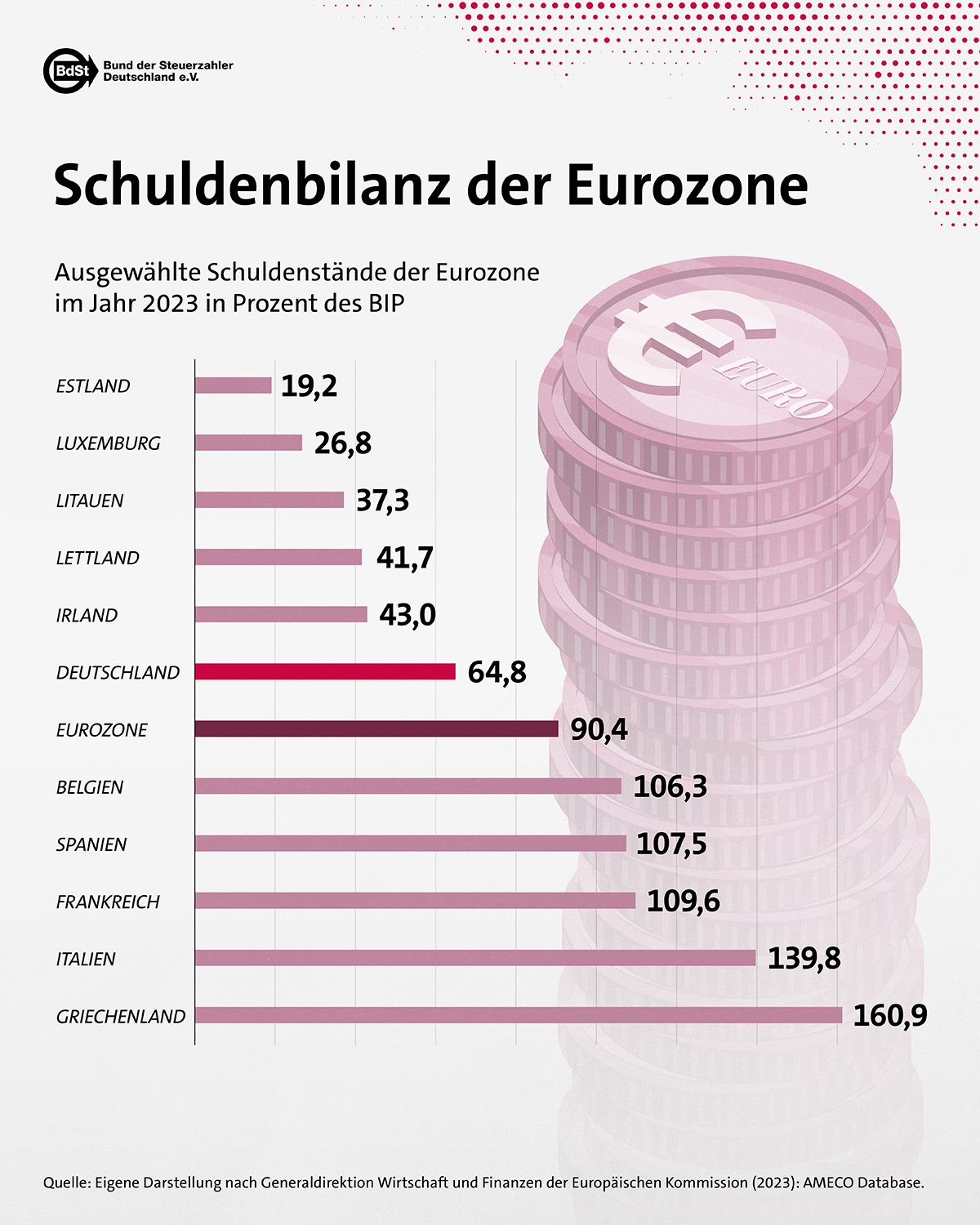

Wie die EU auf dem Schulden-Seil tanzt

BdSt fordert klare EU-Schuldenregeln / EU-Parlament will sich Anfang des Jahres positionieren

Die Finanzminister der Mitgliedsstaaten haben sich auf eine gemeinsame Reform geeinigt. Dies ist ein wichtiger Meilenstein, nachdem die EU-Kommission Anfang 2020 – noch bevor sich die Corona-Pandemie auf die Haushalte der EU-Mitgliedstaaten massiv auswirkte – einen Prozess zur Reform des Stabilitäts- und Wachstumspaktes, also der EU-Schuldenregeln in Gang gesetzt hatte. Dieser Schritt war auch bitter nötig, schließlich stößt man sich vor allem an zwei Schwachstellen der bislang noch geltenden Schuldenregeln auf EU-Ebene. Erstens wirken diese Regeln prozyklisch: In wirtschaftlich schlechten Zeiten animieren sie zum Sparen – und in guten Zeiten zu Ausgaben. Dieser Kritikpunkt übersieht aber, dass Politiker die einmal aufgenommenen Schulden selbst in Boomphasen ungern abbauen. Zweitens sind die Regeln extrem komplex. Dabei sind Schuldenregeln nur dann besonders effektiv, wenn sie einfach strukturiert sind!

Der BdSt erklärt: Darauf hat man sich bislang geeinigt

Der aktuelle Reformplan gründet auf einer fiskalischen und einer politischen Säule. Die fiskalische Säule gibt insbesondere hochverschuldeten EU-Staaten mehr Zeit und Flexibilität für den Abbau ihres Schuldenstands und Defizits. Vor allem Deutschland hat dafür gesorgt, dass der Plan nun Mindestmaße für den Abbau enthält, um ein fortwährendes Schuldenmachen ohne Rückführungen zu verhindern. Das heißt: Länder, die bestimmte Schulden- und Defizitquoten überschreiten, haben auch höhere Rückführungspflichten.

Die politische Säule stärkt die Rolle der EU-Kommission, aber auch die Autonomie der Mitgliedstaaten. Auf der Grundlage von „Schuldentragfähigkeitsanalysen“ handelt sie mit jedem betreffenden Staat Ausgaben- und Tilgungspfade aus, damit sich ihre Schulden- und Defizitquoten langfristig wieder dem Ziel von 60 Prozent bzw. 3 Prozent des Bruttoinlandsprodukts nähern. Darüber hinaus wurden Übergangsfristen bis zum Jahr 2027 für die betreffenden Länder vereinbart.

Der BdSt analysiert: Der Reform ist weiterhin komplex und weniger verbindlich

Gerade diese Mischung aus vielen Faktoren – Minimalbedingungen, „Schuldentragfähigkeitsanalysen“, auszuhandelnde Ausgaben- und Abbaupfade – tragen aus Sicht des BdSt nicht dazu bei, die Komplexität der Regeln zu reduzieren, sondern sie im Gegenteil zu erhöhen. Zwar stehen die technischen Rahmenbedingungen für die „Schuldentragfähigkeitsanalyse“ noch nicht fest: Die Methodik soll demnächst von einer Expertengruppe ausgearbeitet werden. Doch schon jetzt ist absehbar, dass sie sehr komplex sein wird.

Ein weiterer Schwachpunkt des vorliegenden Kompromisses ist seine geringere Verbindlichkeit. Fakt ist nämlich, dass es – nach bisherigen Vorstellungen des EU-Parlaments – neuen Regierungen in den jeweiligen Staaten möglich sein soll, mit der EU-Kommission neu zu verhandeln. Auch ist bisher nicht zu erkennen, welche Sanktionsmechanismen der Reformplan für Regelverstöße vorsieht. Wird hier ein zahnloser Tiger geschaffen? Anfang 2024 wird sich das EU-Parlament zum Vorschlag der Finanzminister positionieren.

Der BdSt fordert: Es braucht klare Regeln mit einem klaren Ziel

Die EU-Schuldenregeln müssen klar und verbindlich sein, sie müssen mit eindeutigen Sanktionsmechanismen bei Verstößen ausgestattet werden. Deshalb dürfen die vorgesehenen Minimalbedingungen im weiteren politischen Prozess nicht verhandelbar sein – schließlich senden sie ein wichtiges Signal!