Aktuelles

Das erste Aktenzeichen für einen Musterprozess liegt vor. Beim Finanzgericht Köln wird das Verfahren unter dem Aktenzeichen 4 K 2189/23 geführt. In Köln handelt es sich um eine Eigentumswohnung mit 54 Quadratmeter. Hier wurde ein Bodenrichtwert von 2.280 Euro angesetzt. Die Eigentümer besitzen ein weiteres Grundstück in unmittelbarer Nähe mit besserer örtlicher Lage. Dort wird ein deutlich geringerer Bodenrichtwert in Höhe von 530 Euro angesetzt. Doch diese Lage weist die bessere Infrastruktur auf und ist als Wohngebiet beliebter. Beim beklagten Grundstück führt der Ansatz des Bodenrichtwertes zudem zu einer Wertsteigerung von 130 Prozent zu der bisherigen Bewertung.

Nun mehr sind auch zwei Verfahren beim Finanzgericht Düsseldorf unter den Aktenzeichen 11 K 2310/23 Gr und 11 K 2309/23 Gr anhängig. In diesen Verfahren geht es um zwei Eigentumswohnungen im selben Objekt (Baujahr 1955) derselben Eigentümerin. Die erste Wohnung ist 58, die zweite Wohnung ist 60 Quadratmeter groß. Aufgrund des Ansatzes eines höheren pauschalen Mietwertes für die kleinere Wohnung wurde hier ein Grundsteuerwert von 164.000 Euro festgestellt. Damit liegt die kleinere Wohnung rund 20.000 Euro über dem Wert der größeren Wohnung.

Wir werden laufend über den Fortgang des Verfahrens berichten.

Zudem hat das Finanzgericht Rheinland-Pfalz in zwei Verfahren des einstweiligen Rechtschutzes zu den Bewertungsregeln des neuen Grundsteuer- und Bewertungsrechts entschieden, dass die Vollziehung der dort angegriffenen Grundsteuerwertbescheide wegen ernstlicher Zweifel an der Rechtmäßigkeit auszusetzen ist (FG Rheinland-Pfalz, Beschlüsse v. 23.11.2023 - 4 V 1295/23 und 4 V 1429/23 V). Mittlerweile unterstützen wir auch hier die Eigentümer im Beschwerdeverfahren vor dem Bundesfinanzhof. Wir wollen somit schnellstmöglich eine höchstrichterliche Entscheidung herbeiführen. Nur so kann Klarheit für die Eigentümer und Kommunen geschaffen werden.

(Düsseldorf, 11.1.2024)

Der Bundesfinanzhof hat die Beschwerden des Finanzamts als unbegründet zurückgewiesen. Es verbleibt somit bei der Aussetzung der Vollziehung der angefochtenen Grundsteuerwertbescheide für die Eigentümer (das klagende Ehepaar). Da diese von der Vollziehung ausgesetzt sind, müssen auch die künftig ergehenden Grundsteuerbescheide als Folgebescheide von der Vollziehung ausgesetzt werden. Die Eigentümer müssen zunächst keine neue Grundsteuer zahlen.

Der Bundesfinanzhof hat die Aussetzung der Vollziehung mit einfachrechtlichen Zweifeln an der Rechtmäßigkeit der angefochtenen Bescheide begründet. Diese Zweifel stützt er darauf, dass die Bewertungsvorschriften so verfassungskonform ausgelegt werden müssten, dass der Nachweis eines niedrigeren Verkehrswertes zugelassen werden müsse. Nur so sei die Verfassungsmäßigkeit der gesetzlichen Vorschriften zu gewährleisten. Der BFH hat ausdrücklich keine Aussage zu der Verfassungsmäßigkeit bzw. zu den verfassungsrechtlichen Zweifeln des FG getroffen. Dies war aus seiner Sicht nicht notwendig. Die Frage der Verfassungswidrigkeit der angefochtenen Bewertungsvorschriften wird somit im Hauptsacheverfahren weiterverfolgt werden müssen.

Jetzt schätzt die Finanzverwaltung

Dem BdSt liegen die ersten Schätzungsbescheide über die Grundsteuerwertermittlung vor.

Grundsätzlich darf die Finanzverwaltung schätzen, wenn der Steuerzahler seinen Erklärungspflichten nicht nachkommt. In den vorliegenden Bescheiden wird nur ein Grundsteuerwert, der als gesondert ermittelter Grundsteuerwert bezeichnet wird, ausgewiesen. Sämtliche Hinweise oder Bemessungsgrundlagen, wie dieser Wert ermittelt wurde, fehlen. Und dies, obwohl in den Erläuterungen zum Bescheid darauf hingewiesen wird, dass die Lage des Grundstückes und die Grundstücksart berücksichtigt wurde. Zumindest hätte man deshalb erwarten können, dass der Bodenwert berechnet wurde, da die Finanzverwaltung über ihr eigenes Grundsteuerportal den Bodenrichtwert und die Größe des Grundstückes kennt.

Schätzungsbescheide rechtswidrig

Dieses Schätzungsbescheide sind rechtswidrig und sollten auf jeden Fall mit dem Einspruch angefochten werden. Zu prüfen ist aber bei den geschätzten Grundsteuerwertbescheiden auch, ob diese nichtig sind. Nach Paragraf 125 Absatz 1 Abgabenordnung ist ein Verwaltungsakt nichtig, wenn er an einem besonders schwerwiegenden Fehler leidet und dies zudem bei verständiger Würdigung aller in Betracht kommenden Umstände offenkundig ist.

Ein schwerwiegender Fehler i.S. des § 125 Abs. 1 AO liegt vor, wenn die an eine ordnungsgemäße Verwaltung zu stellenden Anforderungen in einem so hohen Maße verletzt wurden, dass von niemandem erwartet werden kann, den Verwaltungsakt als verbindlich anzuerkennen.

Willkürliche Festsetzungen

Ein schwerwiegender Fehler kann vorliegen, wenn das Finanzamt überhaupt keine Anstrengungen unternommen hat, um eine zutreffende Schätzung vorzunehmen und die Finanzbehörde willkürlich die Bemessungsgrundlage festgesetzt hat. Zudem kann eine Nichtigkeit vorliegen, wenn das Schätzungsergebnis trotz vorhandener Möglichkeiten, den Sachverhalt aufzuklären und die Schätzungsgrundlagen zu ermitteln, krass von den tatsächlichen Gegebenheiten abweicht und in keiner Weise erkennbar ist, dass überhaupt und gegebenenfalls welche Schätzungserwägungen angestellt wurden.

Besonders ärgerlich ist eine Schätzung für den Grundstückseigentümer bzw. die Grundstückseigentümerin, wenn das Finanzamt trotz vorliegender Steuererklärungen geschätzt hat und selbst im Rechtsbehelfsverfahren behauptet wird, dass keinerlei Schriftverkehr vorliegt. Diese Fälle sind keine Einzelfälle, sondern kommen häufiger vor.

Sind Sie auch betroffen?

Melden Sie sich beim BdSt NRW und schildern Sie uns Ihren Fall.

Abgabefrist für Grundsteuererklärung abgelaufen

Die Abgabefrist für die Grundsteuererklärung ist am 31. Januar 2023 abgelaufen. Erklärungen können aber weiterhin abgeben werden.

Einspruch gegen den Grundsteuerwertbescheid

Bei der Berechnung des Grundsteuerwertes berücksichtigen der Gesetzgeber und die Finanzverwaltung in vielen Fällen wertmindernde Einflüsse bzw. abweichende Bodenrichtwertangaben der Gutachterausschüsse nicht. Ist der neue Grundsteuermessbescheid aufgrund dieser Nichtberücksichtigungen deutlich höher als der alte Messbetrag, der gegenwärtig für die Grundsteuerberechnung herangezogen wird, so sollte gegen den Grundsteuerwertbescheid Einspruch eingelegt werden.

Nützliche Hinweise zu Fristen und Kosten bietet der BdSt NRW hier zum Download:

- Mustereinspruch Grundsteuer (ausführliche Version; November 2023)

- Mustereinspruch Grundsteuer

- Hinweise zum Einspruch Grundsteuer

- Hinweise zum Einspruch Grundsteuerwert und Grundsteuermessbetrag (Stand November 2023)

- INFO-Service Nr. 9 (Grundsteuer)

Mitglieder, die Rückfragen zum Einspruch haben, können sich gerne an die Steuerabteilung wenden unter Tel. 0211/99175-17 und 0211/99175-19.

Der Grundsteuerwertbescheid

In der Zwischenzeit sind die ersten Grundsteuerwertbescheide und Grundsteuermessbescheide ergangen. Viele Mitglieder sind mit den Angaben und Erläuterungen überfordert. In diesem Artikel erläutern wir den Grundsteuerwertbescheid im Ertragswertverfahren.

Der Bescheid setzt sich aus den eigenen Angaben in der Erklärung und den Berechnungsfaktoren zusammen, die im Bewertungsgesetzt gesetzlich festgelegt worden sind. Deshalb ist es bei der Überprüfung des Bescheides wichtig, dass der Steuererklärende seine Angaben mit den Angaben im Bescheid vergleicht. Hat das Finanzamt bei der Berechnung des Grundsteuerwertes von den Angaben abgewichen sein, so wird dies im Erläuterungsteil am Ende des Bescheides vom Finanzamt mitgeteilt.

Der Bescheid ist wie folgt aufgebaut:

Der Grundsteuerwert wird auf den 1. Januar 2022 festgestellt. Anschließend folgenden Angaben zur Lage des Grundstückes und zur Grundstücksart. Dann folgt das Baujahr des Gebäudes, dass in der Erklärung angegeben wurde und die daraus sich ergebende Restnutzungsdauer des Gebäudes. Bei allen Grundstücken, für die das Ertragswertverfahren gilt, beträgt die wirtschaftliche Nutzungsdauer laut dem Gesetz 80 Jahre. Die Restnutzungsdauer ist maßgeblich für den später anzuwendenden Vervielfältiger und den Abzinsungsfaktor.

Zuerst erfolgt die Bewertung des Gebäudes. Je nach Grundstücksart und Alter des Gebäudes wird die Wohnfläche mit den in der Anlage 39 Bewertungsgesetz vorgegebenen Nettokaltmieten und den Zu-/Abschlägen nach den Mietniveaustufen multipliziert. Sofern Garagen oder Stellplätze vorhanden sind, werden diese in die Berechnung mit einbezogen. Der pauschale Monatswert von 35 € kann sich ebenfalls durch die Mietniveau ändern. Damit ist der Rohertrag des Gebäudes ermittelt.

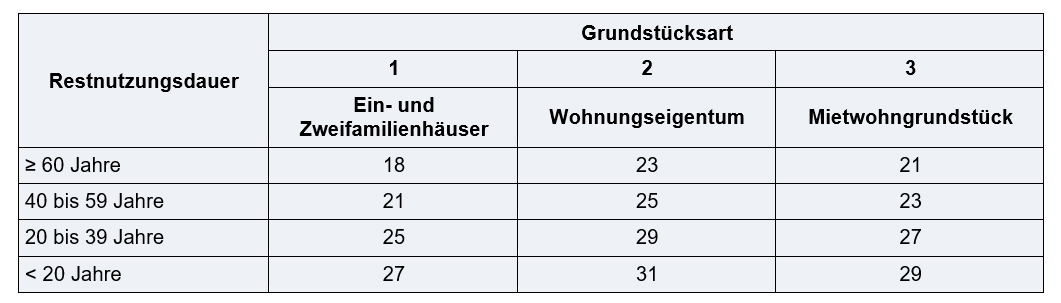

Von diesem Rohertrag werden dann die Bewirtschaftungskosten abgezogen, die der Gesetzgeber ebenfalls vorgegeben hat. Dabei gelten die prozentualen Abschläge, die in der Anlage 40 zum Bewertungsgesetz stehen. Für diese Prozentsätze sind die Grundstücksart und das Alter (Restnutzungsdauer) des Gebäudes maßgeblich. Damit ist der Reinertrag des Gebäudes ermittelt.

Neue Grundsteuer nimmt Fahrt auf

Ab Juli müssen Eigentümer eine Erklärung zur Feststellung abgeben

Die Regierung in Düsseldorf hat sich bei der Reform der Grundsteuer für das Bundesmodell entschieden. Überwiegend zu Wohnzwecken genutzte Gebäude (mehr als 75 % der genutzten Fläche) werden im so genannten Ertragswertverfahren berechnet, die übrigen Grundstücke im Sachwertverfahren. Der Bund der Steuerzahler stellt in den nächsten Ausgaben seiner Mitgliederzeitung dieses Verfahren ausführlich vor. Zudem werden wir Webinare zum Thema anbieten. Hier stellen wir den zeitlichen Fahrplan zur Neuberechnung vor.

Hauptfeststellung 1. Januar 2022

Auf diesen Zeitpunkt müssen für sämtliche wirtschaftliche Einheiten in Nordrhein-Westfalen neue Grundsteuerwert- und Grundsteuermessbetragsbescheide erteilt werden. Die Schulung aller mit der Grundsteuerreform befassten Bediensteten ist vor Beginn der Feststellungsarbeiten bis voraussichtlich Mitte 2022 erforderlich.

Öffentliche Bekanntmachung voraussichtlich 1. Quartal 2022

Alle Grundstückseigentümerinnen und -eigentümer werden vom Bundesministerium der Finanzen durch öffentliche Bekanntmachung zur Abgabe der Feststellungserklärungen aufgefordert. Dabei besteht eine Pflicht zur elektronischen Übermittlung der Erklärung zur Feststellung des Grundsteuerwerts. Der späteste Abgabetermin ist der 31. Januar 2023. Die Abgabe soll über ELSTER erfolgen. Dafür ist zunächst HIER eine einmalige Registrierung erforderlich. Benötigt wird die steuerliche Identifikationsnummer. Diese finden Sie auf der Lohnsteuerbescheinigung, sie kann über bzst.de beantragt oder beim Finanzamt erfragt werden. Sie sollten für die Registrierung etwas Vorlaufzeit einplanen. In Härtefällen soll auch eine Abgabe in Papierform möglich sein. Der Bund der Steuerzahler setzt sich für eine großzügige Regelung dieser Abgabeform ein und hat dazu gemeinsam mit Haus und Grund NRW und dem Verband Wohneigentum den Finanzminister angeschrieben. Über die bereits bestehende Internetseite sollen Bürgerinnen und Bürger bei der Abgabe der Feststellungserklärungen unterstützt werden (z.B. Flurstücksbezeichnung, Grundstücksfläche, Ackerlandzahl, Grünlandzahl).

Informationsschreiben ab Juni 2022

Das Informationsschreiben soll enthalten: allgemeine Informationen zu den Änderungen des Grundsteuerrechts, Aktenzeichen (unter dem die Erklärung online bei ELSTER abzugeben ist), Verweis auf eine bei der Katasterverwaltung vorhandenen Online-Plattform, aus der sich alle bei der Katasterverwaltung verfügbaren Daten entnehmen lassen.

Entgegennahme Erklärungen ab Juli 2022

Die laufenden Vorbereitungsarbeiten sehen vor, dass die Finanzämter die Erklärungen ab dem 1. Juli 2022 entgegennehmen.

Neubewertung durch die Finanzämter

Nach der Abgabe der Erklärungen erfolgt die eigentliche Arbeit der Hauptfeststellung in den Finanzämtern. Hierzu gehören die Feststellung der Grundsteuerwerte sowie die Veranlagung der Grundsteuermessbeträge. Der überwiegende Teil der Arbeiten soll spätestens bis Mitte des Jahres 2024 erledigt sein.

Ermittlung „neutraler“ Hebesätze

Nach Abschluss der Ermittlung der Bemessungsgrundlagen (voraussichtlich Ende 2024) wird unter Berücksichtigung der tatsächlichen neuen Bemessungsgrundlagen eine rechnerische Ermittlung der „neutralen“ Hebesätze für die jeweiligen Kommunen erfolgen. Erklärtes Ziel soll es sein, dass durch die neue Grundsteuerbewertung das Aufkommen neutral bleibt.

Achtung: Es droht die Gefahr, dass die Kommunen in den nächsten drei Jahren die Hebesätze anheben, um schon jetzt von den neuen Werten zu profitieren.

Grundsteuerbescheide durch die Kommunen

Zum 1. Januar 2025 können die neuen Grundsteuerbescheide durch die Kommunen erteilt werden.

Grundsteuererklärung 2022

Wichtige Informationen zur neuen Grundsteuer

Im Mai werden die Finanzämter die Grundstücksbesitzer über das neue Verfahren informieren. Den genauen Fahrplan finden Sie hier.

Erste Informationen über die neue Grundsteuer bietet auch eine Seite des Finanzministeriums auf www.grundsteuer.nrw.de. Dort gibt es zahlreiche Informationen für die einzelnen Zielgruppen wie Grundstückseigentümer, Unternehmen und Hausverwaltungen.

Der Bund der Steuerzahler hat zusammen mit Haus und Grund und dem Verband Wohneigentum den Finanzminister um eine unbürokratische Lösung für die Eigentümer gebeten, die nicht in der Lage sein werden, ihre Erklärung online abzugeben. Dazu schreibt der Minister: “ Wie Sie richtigerweise ausführen, sind die Erklärung zur Feststellung des Grundsteuerwerts grundsätzlich gemäß § 228 Absatz 6 Bewertungsgesetz elektronisch an das zuständige Finanzamt zu übermitteln. Dies ist z.B. über www.elster.de möglich. Die Feststellungserklärung kann auch über den Zugang von nahen Angehörigen abgegeben werden.

Ist dies nicht möglich, kann die Finanzbehörde auf Antrag zur Vermeidung unbilliger Härten auf eine Übermittlung durch Datenfernübertragung verzichten, z.B. wenn kein Zugang zum Internet besteht. In diesen Fällen können mit dem Antrag Papiervordrucke bei dem zuständigen Finanzamt angefordert werden.“

Die Nutzung macht den Unterschied

Grundsteuer: die Grundstücksarten

Bei bebauten Grundstücken unterscheidet das Bewertungsgesetz für Zwecke der Neuberechnung der Grundsteuer auf den Hauptfeststellungszeitpunkt 1. Januar 2022 sieben verschiedene Grundstücksarten. Die Abgrenzung der Grundstücksarten ist grundsätzlich nach dem Verhältnis der Wohn- und Nutzfläche vorzunehmen. Abzustellen ist auf die tatsächliche Nutzung der Haupträume zum Feststellungszeitpunkt.

Einfamilienhäuser

Es liegt nur eine Wohnung im bewertungsrechtlichen Sinne vor. Die Mitbenutzung zu Nichtwohnzwecken, insbesondere zu gewerblichen, freiberuflichen oder öffentlichen Zwecken, zu weniger als 50 Prozent, berechnet nach der Wohn- und Nutzfläche, ist für die Einordnung als Einfamilienhaus unschädlich, wenn die Eigenart als Einfamilienhaus nicht wesentlich beeinträchtigt wird. Wochenendhäuser, die während des ganzen Jahres bewohnbar sind, können Einfamilienhäuser sein.

Zweifamilienhäuser

Für Zweifamilienhäuser gelten die Ausführungen zu den Einfamilienhäusern sinngemäß. Das Gebäude verfügt über zwei Wohnungen im bewertungsrechtlichen Sinn. Zu der Grundstücksart Zweifamilienhäuser gehören neben den typischen Zweifamilienhäusern mit zwei voneinander abgetrennten Wohnungen auch die Wohngrundstücke, die eine Hauptwohnung und eine Einliegerwohnung enthalten. Dabei ist für die Einliegerwohnung der Wohnungsbegriff maßgeblich.

Wohnungsbegriff: Eine Wohnung ist danach in der Regel die Zusammenfassung mehrerer Räume, die in ihrer Gesamtheit so beschaffen sein müssen, dass die Führung eines selbständigen Haushalts möglich ist. Diese Räume müssen eine von anderen Wohnungen oder Räumen, insbesondere Wohnräumen, baulich getrennte, in sich abgeschlossene Wohneinheit bilden und einen selbstständigen Zugang haben. Außerdem ist erforderlich, dass die für die Führung eines selbstständigen Haushalts notwendigen Räume (Küche, Bad oder Dusche, Toilette) vorhanden sind. Die Wohnfläche soll mindestens 20 m2 aufweisen.

Wohnungseigentum

Jedes Wohnungseigentum gilt grundsätzlich als ein Grundstück im Sinne des Bewertungsgesetzes. Wohnungseigentum wird nach § 2 WEG (Gesetz über Wohneigentum und Dauerwohnrecht) entweder durch vertragliche Einräumung von Sondereigentum oder durch Teilung begründet. Das Wohnungseigentum entsteht zivilrechtlich mit der Anlegung des Wohnungseigentumsgrundbuchs und dessen Eintragung. Die wirtschaftliche Einheit des Wohnungseigentums setzt sich aus dem Sondereigentum und dem Miteigentumsanteil an dem gemeinschaftlichen Eigentum zusammen, zu dem es gehört.

Mietwohngrundstücke

Mietwohngrundstücke sind Grundstücke, die zu mehr als 80 Prozent, berechnet nach der Wohn- und Nutzfläche, Wohnzwecken dienen und keine Ein- oder Zweifamilienhäuser oder Wohnungseigentum sind. Mietwohngrundstücke enthalten in der Regel mehr als zwei Wohnungen. Ein Mietwohngrundstück kann auch bei einem Studentenwohnheim vorliegen. Typische Mietwohngrundstücke sind z. B. Mehrfamilienhäuser. Eine Mitbenutzung zu Nichtwohnzwecken unter 20 Prozent steht der Einordnung als Mietwohngrundstück nicht entgegen.

Besonderheit: Nutzflächen von Nebenräumen, die in einem Nutzungszusammenhang mit Wohnflächen stehen, sind nicht einzubeziehen. Nebenräume sind z. B. Keller-, Abstell-, Wasch-, Trocken- und Heizungsräume sowie Garagen. Nutzflächen von Nebenräumen, die nicht im Nutzungszusammenhang mit Wohnflächen stehen, sind bei der Ermittlung des Verhältnisses von Wohn- und Nutzfläche zu berücksichtigen.

Beispiel: Auf einem Grundstück befindet sich ein mehrgeschossiges Gebäude, das wie folgt genutzt wird:

420 m2 Wohnfläche

200 m2 Nutzfläche, davon 100 m2 betrieblich genutzt, je 50 m2 Kellerraum für die Wohnfläche und die Nutzfläche

Das Grundstück ist kein Mietwohngrundstück, da nur 73,68 Prozent (420 m2 von insgesamt 570 m2 Wohn- und Nutzfläche) Wohnzwecken dienen. Die zur Wohnfläche gehörenden Kellerräume (Nutzfläche 50 m2) sind hierbei nicht zu berücksichtigen.

Geschäftsgrundstück

Geschäftsgrundstücke sind Grundstücke, die gemessen an der Wohn- und Nutzfläche zu mehr als 80 Prozent eigenen oder fremden betrieblichen (gewerblichen, freiberuflichen) oder öffentlichen Zwecken dienen und kein Teileigentum sind. Geschäftsgrundstücke können insbesondere bei Grundstücken vorliegen, die mit Fabrik-, Industrie-, Verwaltungs-, Bürogebäuden, Hotels oder Dienstgebäuden der öffentlichen Verwaltung bebaut sind.

Gemischt genutztes Grundstück

Gemischt genutzte Grundstücke sind Grundstücke, die sowohl Wohnzwecken als auch eigenen oder fremden betrieblichen oder öffentlichen Zwecken dienen. Gemischt genutzte Grundstücke dienen gemessen an der Wohn- und Nutzfläche zu mindestens 20 Prozent (andernfalls Wohngrundstück oder sonstiges bebautes Grundstück) und zu höchstens 80 Prozent (andernfalls Geschäftsgrundstück) eigenen oder fremden betrieblichen oder öffentlichen Zwecken.

Teileigentum

Teileigentum ist das Sondereigentum an nicht zu Wohnzwecken dienenden Räumen eines Gebäudes (z. B. Büroräume, Ladenlokale) in Verbindung mit dem Miteigentum an dem gemeinschaftlichen Eigentum, zu dem es gehört. Jedes Teileigentum gehört zum Grundvermögen und gilt grundsätzlich als ein Grundstück im Sinne des Bewertungsgesetzes.

Sonstige bebaute Grundstücke

Zu den sonstigen bebauten Grundstücken gehören bebaute Grundstücke, die keiner der anderen Grundstücksarten zugeordnet werden können. Hierunter zählen z. B. Clubhäuser, Vereinshäuser, Bootshäuser, studentische Verbindungshäuser, Turnhallen von Sportvereinen, Schützenhallen und Jagdhütten. Auch selbstständige Garagengrundstücke sind sonstige bebaute Grundstücke, sofern sie nicht betrieblich genutzt werden. Wochenendhäuser, die nicht dauernd bewohnt werden können, gehören ebenfalls zu den sonstigen bebauten Grundstücken.

Das Bewertungsverfahren

Komplexe Berechnungen bestimmen in Zukunft die Bewertung der Grundstücke

Das Ertragswertverfahren

Das Ertragswertverfahren ist für Wohngrundstücke, also Ein- und Zweifamilienhäuser, Mietwohngrundstücke und Wohnungseigentum anzuwenden. Der neue Grundsteuerwert, früher Einheitswert, ergibt sich aus dem Produkt des kapitalisierten Reinertrags (Barwert des Reinertrags) und dem abgezinsten Bodenwert. Für ggfs. selbstständig nutzbare Teilflächen kommt noch ein Bodenwert hinzu.

Der kapitalisierte Reinertrag

Für die Ermittlung des kapitalisierten Reinertrages des Gebäudes werden folgende Angaben benötigt:

- Die Restnutzungsdauer

- Die Grundstücksgröße (kann unter tim-online.nrw.de ermittelt werden)

- Der Bodenrichtwert (bei boris.nrw.de stehen die aktuellen Bodenrichtwerte)

- Der Rohertrag des Grundstücks. Dieser wird aus der Wohnfläche, einer Listenmiete und dem Mietpreisniveau ermittelt. Hinzu kommen ggfs. Garagen oder Tiefgaragenplätze mit einem Festwert und einem Ab- oder Zuschlag nach dem Mietpreisniveau.

- Bewirtschaftungskosten

- Ein Liegenschaftszins und ein daraus abgeleiteter Vervielfältiger (Anlage 37 zum Bewertungsgesetz)

Die Restnutzungsdauer

Die wirtschaftliche Gesamtnutzungsdauer beträgt für Wohngrundstücke einheitlich 80 Jahre. Die Restnutzungsdauer eines noch nutzbaren Gebäudes beträgt mindestens 30 % der wirtschaftlichen Gesamtnutzungsdauer. Aus Vereinfachungsgründen wird das Alter des Gebäudes durch Abzug des Jahres der Bezugsfertigkeit des Gebäudes (Baujahr) vom Jahr des Hauptfeststellungszeitpunkts bestimmt. Beispiel:

Hauptfeststellungzeitpunkt 2022

Baujahr des Gebäudes 1975

2022 - 1975 = Alter 47 Jahre

Restnutzungsdauer:

80 Jahre - 47 Jahre = 33 Jahre

Bei einer Kernsanierung wird von einer Verlängerung der Nutzungsdauer ausgegangen. Das Ende der Sanierung stellt das neue Baujahr dar. Bei der Ermittlung der Restnutzungsdauer erfolgt ein Abschlag von 10 %, so dass sich eine maximale Nutzungsdauer von 72 Jahren ergibt. Eine Kernsanierung liegt vor, wenn nicht nur der Ausbau (u. a. Heizung, Fenster und Sanitäreinrichtungen) umfassend modernisiert, sondern auch der Rohbau teilweise erneuert worden ist.

Die Ermittlung des Rohertrages

Der jährliche Rohertrag des Grundstücks ergibt sich aus typisierten monatlichen Nettokaltmieten, die vom Gesetzgeber festgelegt wurden. Die Höhe der monatlichen Nettokaltmieten pro Quadratmeter ergibt sich aus der Anlage 39 zum Bewertungsgesetz. Die Erklärung der tatsächlichen Mieteinnahmen durch den Steuerpflichtigen oder die Ermittlung einer üblichen Miete ist ausgeschlossen.

Die Nettokaltmieten werden für die drei Grundstücksarten Einfamilienhaus, Zweifamilienhaus und Mietwohngrundstück jeweils in drei Wohnflächengruppen sowie fünf Baujahrgruppen unterteilt.

Für die Ermittlung des Rohertrags bei Wohnungseigentum sind die Nettokaltmieten für Mietwohngrundstücke anzuwenden. Für Garagen- und Tiefgaragenstellplätze wird eine Nettokaltmiete als Festwert zugrunde gelegt (35 Euro pro Monat). Für sonstige Außenstellplätze erfolgt kein gesonderter Ansatz.

Hinzu kommt entweder ein Zu- oder Abschlag, der sich aus Mietniveaustufen ergibt. Es gibt sieben Mietniveaustufen, die ebenfalls vom Gesetzgeber festgelegt wurden.

Ermittlung der Bewirtschaftungskosten

Bewirtschaftungskosten sind die bei ordnungsgemäßer Bewirtschaftung und zulässiger Nutzung marktüblich entstehenden jährlichen Verwaltungs-, Betriebs- und Instandhaltungskosten und das Mietausfallwagnis, die nicht durch Umlagen oder sonstige Kostenübernahmen gedeckt sind. Die Bewirtschaftungskosten ergeben sich aus den pauschalierten Erfahrungssätzen.

Die Bewirtschaftungskosten werden in Abhängigkeit von den unterschiedlichen Grundstücksarten und nach der jeweiligen Restnutzungsdauer der Gebäude differenziert. Ein Ansatz in tatsächlicher Höhe ist ausgeschlossen. Die Bewirtschaftungskosten werden durch einen prozentualen Wert vom Rohertrag abgezogen. Der Prozentsatz ergibt sich aus Anlage 40 zum Bewertungsgesetz.

Der Liegenschaftszins

Liegenschaftszinssätze sind die Zinssätze, mit denen der Wert von Grundstücken abhängig von der Grundstücksart durchschnittlich und marktüblich verzinst wird:

- 2,5 % für Ein- und Zweifamilienhäuser

- 3,0 % für Wohnungseigentum

- 4,0 % für Mietwohngrundstücke mit bis zu sechs Wohnungen

- 4,5 %für Mietwohngrundstücke mit mehr als sechs Wohnungen

Bei der Bewertung von Ein- und Zweifamilienhäusern verringert sich der Liegenschaftszinssatz um jeweils 0,1 Prozentpunkte je volle 100 Euro, die der Bodenrichtwert oder Bodenwert je Quadratmeter die Grenze von 500 Euro je Quadratmeter übersteigt, bis zu einem Bodenrichtwert von 1.500 Euro je Quadratmeter. Beispiel:

Einfamilienhaus

Grundstück mit 500 qm Fläche, Baujahr 1980, Mietpreisniveau Stufe 3 (keine Zu- und Abschläge), eine Garage. Bodenrichtwert 300 Euro pro qm.

Reinertrag für die Wohnfläche:

gesetzlich normierte durchschnittliche Nettokaltmiete für NRW (Anlage 39 zum BewG, Teil I) – Zu-/Abschlag nach Mietniveaustufe 3 (0%) monatliche Nettokaltmiete 5,82 Euro

jährlicher Rohertrag EFH (5,82 x 120 qm x 12) = 8.380 Euro plus

jährlicher Rohertrag Garage (35 Euro x 12) = 420 Euro

Summe jährlicher Rohertrag: 8.800 Euro

abzüglich Bewirtschaftungskosten (8.800 x 25%) = -2.220 Euro

Restnutzungsdauer 38 Jahre bei Gesamtnutzungsdauer von 80 Jahren, jährlicher Reinertrag 6.580 Euro

Vervielfältiger = 24,35 (RND 38 Jahre und Liegenschaftszinssatz 2,5%), keine Zinssatzanpassung, da der Bodenrichtwert 500 Euro nicht übersteigt

Barwert des Reinertrags 6.580 Euro x 24,35 = 160.223 Euro

Der abgezinste Bodenwert

Für die Ermittlung des abgezinsten Bodenwerts werden folgende Faktoren benötigt:

- Bodenwert bzw. Bodenrichtwert

- Abzinsungsfaktor (Anlage 41 zum Bewertungsgesetz)

- Grundstücksart

- Alter

- Grundstücksgröße

- Berücksichtigung abweichender Grundstücksgrößen bei Ein- und Zweifamilienhäusern Umrechnungskoeffizient aus Anlage 36 des Bewertungsgesetzes (Normgröße 500 qm)

Zum Umrechnungskoeffizienten ist folgendes anzumerken: Je kleiner das Grundstück, um so größer ist der Koeffizient.

Beispiel:

Einfamilienhaus

Grundstück mit 500 qm Fläche, Baujahr 1980, Bodenrichtwert 300 Euro pro qm

Bodenwert 500 qm × 300 Euro × 1,00 (Um-rechnungskoeffizient) = 150.000 Euro

Abgezinster Bodenwert:

150.000 Euro x 0,3913 = 58.695 Euro

(Abzinsungsfaktor RND 38 Jahre und Liegenschaftszinssatz 2,5 %)

Der Grundsteuerwert

Der neue Grundsteuerwert ergibt sich aus dem kapitalisierten Reinertrag und dem abgezinsten Bodenwert.

Barwert des Reinertrags 160.223 Euro

Abgezinster Bodenwert 58.695 Euro

Grundsteuerwert 218.918 Euro

Zum Schluss wird noch ermittelt, ob der Grundsteuerwert über dem Mindestwert liegt. Der Mindestwert errechnet sich aus 75 % des Bodenrichtwertes. Im Beispielsfall sind dies 75 % von 150.000 Euro = 112.500 Euro. Dieser Wert ist kleiner als der Grundsteuerwert. Damit bleibt es beim Grundsteuerwert.

Zum Abschluss wird noch der Grundsteuermessbetrag ermittelt. Der auf 100 Euro abgerundete Grundsteuerwert wird mit einer Messzahl von 0,31/1000 multipliziert.

Im Beispiel ergibt dies folgenden Messbetrag:

Grundsteuerwert x Steuermesszahl = Messbetrag.

218.900 Euro x 0,031 % = 67,86 Euro

Die endgültige Höhe der Grundsteuer hängt schließlich vom Hebesatz der Kommune ab.

Das Sachwertverfahren

So wird der neue Grundsteuerwert berechnet

Das Sachwertverfahren wird bei folgenden Grundstücksarten angewendet: Geschäftsgrundstücke, Teileigentum, gemischt genutzte Grundstücke (kombinierte Wohn-/Geschäftshäuser mit einem Wohnflächenanteil zwischen 20 und 80 %) und sonstige Grundstücke.

Der neue Grundsteuerwert, früher Einheitswert, wird wie folgt ermittelt: Zunächst wird aus dem Gebäudesachwert und dem Bodenwert der vorläufige Sachwert des Grundstücks gebildet. Dieser wird mit einer Wertzahl multipliziert. Für die Ermittlung des Gebäudesachwerts werden folgende Angaben benötigt:

- die Gebäudeart

- das Alter des Gebäudes

- die Gesamtnutzungsdauer

- Normalherstellungskosten des Gebäudes

- einen Baupreisindex

- die Bruttogrundfläche des Gebäudes

Die Gebäudeart und Gesamtnutzungsdauer

Die Gebäudeart und die sich daraus ergebende Gesamtnutzungsdauer sind in der Anlage 38 des Bewertungsgesetzes vorgegeben. Entscheidend für die Einstufung des Gebäudes oder Gebäudeteils ist das durch die Hauptnutzung entstandene Gesamtgepräge. Zur Hauptnutzung gehörende übliche Nebenräume (z. B. Lager- und Verwaltungsräume bei Warenhäusern oder separater Büroraum im Autohaus) sind entsprechend dem Gesamtgepräge der Hauptnutzung zuzurechnen. Für nicht aufgeführte Gebäudearten sind diese aus vergleichbaren Gebäudearten abzuleiten (Auffangklausel). Zu diesem Zweck ist bei Geschäftsgrundstücken, dem Teileigentum und sonstigen bebauten Grundstücken auf die Gebäudeart abzustellen, die mit der Hauptnutzung des Gebäudes die größten Übereinstimmungen aufweist.

Normalherstellungskosten

Zur Ermittlung des Gebäudesachwerts ist nicht von den tatsächlichen, sondern von den gewöhnlichen Herstellungskosten auszugehen. Die anzusetzenden NHK (Normalherstellungskosten) sind abhängig von der Gebäudeart und dem Baujahr und ergeben sich aus der Anlage 42 zum BewG. Für gemischtgenutzte Grundstücke sind z.B. die folgenden Werte vorgegeben:

Baujahr vor 1995 – 695 Euro/qm,

Baujahr 1995-2004 – 886 Euro/qm,

Baujahr ab 2005 – 1.118 Euro/qm.

Baupreisindex

In der Anlage 42 zum Bewertungsgesetz sind die NHK mit dem Wert 2010 angeben. Das Bundesfinanzministerium hat am 11. Februar 2022 den Baupreisindex auf den Hauptfeststellungszeitraum 1. Januar 2022 mit 148,6 (nach Umbasierung auf das Jahr 2010 = 100) festgelegt. Beispiel:

Gemischtgenutztes Grundstück Baujahr 1980

Normalherstellungskosten = 695 Euro/qm. Auf den Hauptfeststellungszeitraum 2022 umgerechnet 695 Euro x 148,6 % = 1.032,77 Euro.

Bruttogrundfläche (BGF)

Die BGF ist die Summe der bezogen auf die jeweilige Gebäudeart marktüblich nutzbaren Grundflächen aller Grundrissebenen eines Bauwerks mit Nutzungen nach DIN 277-1: 2005-02 und deren konstruktive Umschließungen.

Grundflächen von waagerechten Flächen sind aus ihren tatsächlichen Maßen, Grundflächen von schräg liegenden Flächen (z. B. Tribünen, Zuschauerräumen, Treppen und Rampen) aus ihrer vertikalen Projektion zu ermitteln. Die BGF sind in Quadratmeter anzugeben. Nicht berücksichtigt bei der Ermittlung der BGF werden:

- Kriechkeller

- Kellerschächte

- Außentreppen

- nicht nutzbare Dachflächen, auch Zwischendecken

- Balkone (auch wenn sie überdeckt sind)

- Spitzböden (zusätzliche Ebene im Dachgeschoss, unabhängig vom Ausbauzustand)

Auf die BGF anzurechnen sind dagegen nutzbare Dachgeschossflächen.

Normalherstellungskosten des Gebäudes

Durch Multiplikation der Bruttogrundfläche mit den Normalherstellungskosten (Wert 2022) ergeben sich die Normalherstellungskosten.

Alterswertminderung

Vom Gebäudenormalherstellungswert ist eine Alterswertminderung abzuziehen. Diese wird grundsätzlich nach dem Verhältnis des Alters des Gebäudes im Hauptfeststellungszeitpunkt zur typisierten wirtschaftlichen Gesamtnutzungsdauer nach bestimmt (Bewertungsgesetz, Anlage 38). Die Alterswertminderung ist auf maximal 70 % des Gebäudenormalherstellungswerts begrenzt. Beispiel:

Ein gemischtgenutztes Grundstück von 1980 hat eine Gesamtnutzungsdauer von 80 Jahren und ist im Hauptfeststellungszeitpunkt 2022 42 Jahre alt.

Alterswertminderung in Prozent = 42 Jahre / 80 Jahre = 52,5 %

Sachwertverfahren – Die Berechnung des Grundsteuerwertes

Gebäude

Normalherstellungskosten x Baupreisindex x Bruttogrundfläche = Gebäudenormalherstellungswert

Gebäudenormalherstellungswert - Alterswertminderung (max. 70 %) = Gebäudesachwert

Grund und Boden

Bodenrichtwert x Grundstücksfläche = Bodenwert

Grundsteuerwert

Gebäudesachwert + Bodenwert = vorläufiger Sachwert des Grundstücks

Vorläufiger Sachwert x Wertzahl (Anlage 43 des Bewertungsgesetzes) = Grundsteuerwert

Hinweis: Die Wertzahl ist abhängig von der Höhe des vorläufigen Sachwertes

Grundsteuermessbetrag

Grundsteuerwert (abgerundet auf volle Hundert) x 0,034 % (Messzahl)

Grundsteuer

Grundsteuermessbetrag x Hebesatz aus dem Jahr 2025