Steuererklärung für Arbeitnehmer 2020

Steuerzahlergedenktag: Abgaben in 2021 viel zu hoch

Verschuldung in der Kommune

Kommunalverschuldung und Kassenkredite

Grundsätzlich sollen die Kommunen die zur Erfüllung ihrer Aufgaben benötigten Finanzmittel aus den folgenden Einnahmequellen beschaffen: Gebühren und Beiträge, Steuern und Finanzzuweisungen. Die Kreditaufnahme ist nur gestattet, wenn alle anderen Finanzierungsquellen ausgeschöpft sind oder eine anderweitige Finanzierung wirtschaftlich unzweckmäßig wäre.

Häufig führen Kommunen an dieser Stelle den rentierlichen Charakter bestimmter Schulden als möglichen Ausnahmetatbestand an. „Rentierliche Schulden“ sind Kreditaufnahmen, deren Zins- und Tilgungslasten langfristig vollständig aus dem schuldenfinanzierten Investitionsgegenstand gedeckt werden können, etwa durch die Erhebung von Beiträgen und Gebühren. Klassischerweise können solche Fälle auf die Bereiche der Wasserversorgung, der Abwasserbeseitigung oder der Abfallentsorgung zutreffen, die punktuell hohe Investitionen benötigen. Für diese Art der Kreditaufnahme kann es nachvollziehbare Gründe geben, insbesondere bei kleineren Kommunen, die Investitionen der geforderten Größe nicht ohne Weiteres aus dem laufenden Haushalt finanzieren können. Allerdings besteht in diesem Vorgehen auf Dauer die Gefahr, dass sich enorme Schuldenlasten außerhalb des (möglicherweise sogar schuldenfreien) Kernhaushalts auftürmen, die aufgrund ihrer Auslagerung in Zweckverbände oder Eigenbetriebe nur allzu leicht aus dem Blickfeld der Kommunalpolitiker verschwinden und sich so der notwendigen Kontrolle entziehen (vgl. 2. Auslagerung von Verschuldung).

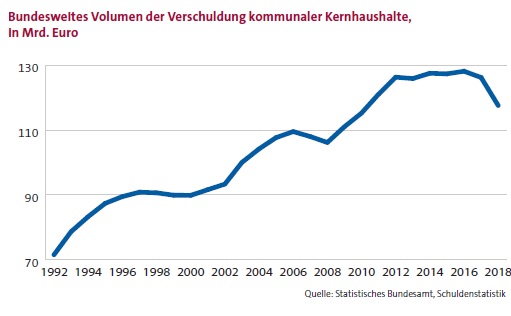

Für alle Kredite bedarf es entsprechender Kreditermächtigungen, die von der Vertretung im Rahmen der Haushaltssatzung zu beschließen sind. Die Aufnahme von Krediten zur Finanzierung kommunaler Ausgaben ist grundsätzlich als Ultima ratio zu verstehen. Dennoch griffen viele Kommunen in den zurückliegenden Jahrzehnten wie selbstverständlich auf die Aufnahme von Krediten zurück. Das Ausmaß der dabei angehäuften Kommunalverschuldung lässt sich an den Schuldenstatistiken von Bund und Ländern eindrucksvoll ablesen.

Wegen der mit der Verschuldung einhergehenden Zins- und Tilgungsverpflichtungen schränken Kredite den Handlungsspielraum der Kommunen in der Folgezeit so stark ein, dass größere Investitionen ohne weitere Kredite häufig kaum möglich sind – ein Teufelskreis der Verschuldung entsteht.

Die angehäuften Schulden werden in der Bilanz (Vermögensrechnung) als Teil der Verbindlichkeiten auf der Passivseite abgebildet. Schulden sind Verpflichtungen gegenüber Dritten. Die Doppik (siehe Teil 1) differenziert zudem zwischen Verbindlichkeiten auf der einen und Rückstellungen auf der anderen Seite. Verbindlichkeiten können definiert werden als dem Grunde und der Höhe nach feststehende Schulden. Rückstellungen sind hingegen Zahlungsverpflichtungen, die in ihrer konkreten Höhe und ihrer (zeitlichen) Fälligkeit noch unsicher sind – wie z. B. Pensionszusagen gegenüber Beamten. In der Kameralistik werden Rückstellungen nicht transparent dargestellt. Die Doppik liefert also eine höhere Transparenz bezüglich der tatsächlichen Verschuldung einer Kommune.

Bei „herkömmlichen“ Krediten handelt es sich um unter der Verpflichtung zur Rückzahlung von Dritten (z. B. Banken) oder von Sondervermögen aufgenommenes Kapital. Sie dienen i. d. R. als langfristiges Finanzierungsinstrument zur Deckung investiver Ausgaben und werden daher häufig auch als Investitionskredite bezeichnet. Hiervon abzugrenzen sind sog. Kassenkredite, die lediglich der Liquiditätssicherung und nicht der eigentlichen Ausgabenfinanzierung dienen. Ihre Aufgabe ist es, kurzfristige Einnahmen- und Ausgabenschwankungen vorrübergehend zu überbrücken. Sie werden daher auch als Liquiditäts- oder Kassenverstärkungskredite bezeichnet. Eigentlich sollte ihr Bestand die längste Zeit des Haushaltsjahres, spätestens jedoch zum Ende des Haushaltsjahres bei 0 Euro liegen. Es ist hilfreich, sich die Kassenkredite der öffentlichen Haushaltswirtschaft als haushaltspolitisches Gegenstück zum Überziehungskredit (bzw. Dispo- oder Kontokorrentkredit) eines privaten Haushalts vorzustellen. Der zulässige Höchstbetrag für die Summe aller Kassenkredite innerhalb eines Haushaltsjahres wird ebenfalls im Rahmen der Haushaltssatzung festgesetzt.

Beunruhigender Weise sind in den zurückliegenden Jahrzehnten viele Kommunen dazu übergegangen, Kassenkredite für die dauerhafte Finanzierung laufender Kommunalausgaben zu missbrauchen. Das hängt auch mit den vermeintlich günstigen Kreditkonditionen zusammen, die Kommunen aufgrund ihrer Bonität erhalten. Der Versuchung der Kreditfinanzierung politischer Wünsche und Vorhaben konnten viele Kommunen nicht widerstehen. Lag der bundesweite kommunale Kassenkreditbestand Anfang der 1990er-Jahre noch bei rund 1,4 Mrd. Euro (circa 2 Prozent der kommunalen Gesamtverschuldung), explodierte er in den Folgejahren förmlich. Den Höchststand erreichte er 2014 mit einem Volumen von 47,7 Mrd. Euro. Das entsprach einem Anteil von über 37 Prozent an der Gesamtverschuldung aller Kommunen. Mehr als jedem dritten geliehenen Euro stand also kein investiver Gegenwert entgegen. In einzelnen Ländern (z. B. Saarland, Nordrhein-Westfalen und Rheinland-Pfalz) lag dieser Anteil sogar noch deutlich höher.

Seit 2016 sinken die Kassenkreditbestände wegen der guten Konjunktur sowie verschiedener Konsolidierungs- und Entschuldungsprogramme der Bundesländer wieder deutlich. Infolge der Corona-Pandemie steht jedoch zu befürchten, dass Kommunen zur Finanzierung ihrer laufenden Ausgaben wieder verstärkt auf Kassenkredite zurückgreifen könnten.

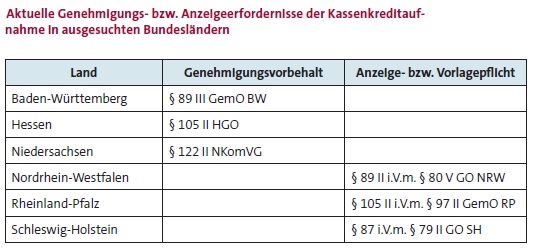

Jedoch stellt dies prinzipiell einen Verstoß gegen das kommunale Haushaltsrecht dar. Problematisch erscheint, dass in vielen Bundesländern seitens der Kommunalaufsicht kein Genehmigungsvorbehalt für den satzungsmäßigen Höchstbetrag der Kassenkredite besteht. Dies mag ein weiterer Grund für den starken Anstieg der Kassenkredite in den letzten Jahrzehnten sein.

Hier sind – soweit nicht bereits geplant oder umgesetzt – die jeweiligen Landesgesetzgeber gefordert, die Aufnahme von Kassenkrediten strenger zu regeln. Zunächst einmal müssen Kassenkredite hinsichtlich ihrer zulässigen Laufzeit im Kommunalrecht konkretisiert werden. Ferner bietet es sich an, die satzungsmäßigen Höchstbeträge von Kassenkrediten unter einen Genehmigungsvorbehalt der Kommunalaufsicht zu stellen.

Unsere Tipps:

- Definieren Sie in Ihrer Haushaltssatzung den Höchstbetrag der Kassenkreditaufnahme. Für doppisch buchende Kommunen empfiehlt sich ein Wert von 20 Prozent der im Ergebnishaushalt veranschlagten ordentlichen Aufwendungen. Für noch kameral buchende Kommunen sollten 20 Prozent der Ausgaben des Verwaltungshaushalts als Obergrenze festgelegt werden.

-

Behalten Sie immer die Entwicklung der Kassenkredite im Auge. Hier kann eine auf den ersten Blick nicht erkennbare zusätzliche Verschuldung „versteckt“ sein. Vor allem bei den „kameral“ buchenden Kommunen besteht diese Gefahr, da sowohl die Aufnahme als auch die Tilgung von Kassenkrediten haushaltsneutrale Vorgänge sind.

-

Weitere Zahlen, Daten und Fakten zur Verschuldung von Bund, Ländern und Gemeinden finden Sie auf unserer Website steuerzahler.de

Mit Freunden teilen

Kontakt zu den Autoren

Kommunalkompass

„Für Fragen rund um den Kommunalkompass oder zu einzelnen Themenblöcken stehen Ihnen die Autoren unserer Broschüre zur Verfügung. Gerne können Sie auch weitere Vorschläge zur kommunalen Haushaltskonsolidierung unterbreiten oder uns Beispiele erfolgreicher Haushaltssanierungen zukommen lassen. Wir freuen uns auf Ihre Mail!“In unserem Kommunalkompass informieren wir Sie über Neuigkeiten rund um Kommunalpolitik und kommunale Haushalte. Wenn Sie den BdSt-Kommunalkompass noch nicht kennen, können Sie diesen hier kostenfrei bestellen.