Der Satz „Die Rente ist sicher!“ von Dr. Norbert Blüm ist bei vielen Bürgern noch in Erinnerung, ob die Rente aber auch zum Leben reicht, ist damit nicht gesagt. Die Bundesregierung hat eigens eine Expertenkommission eingerichtet, die nun Wege zu einer nachhaltigen Sicherung und Fortentwicklung der Alterssicherungssysteme finden soll. Der steuerliche Aspekt wird in der Rentendiskussion jedoch häufig gar nicht berücksichtigt.

Wir setzen uns dafür ein, dass Senioren weniger hart besteuert werden. Aus unserer Sicht sollte es daher in der öffentlichen Diskussion nicht nur um die Höhe der Bruttorente gehen, sondern auch um das, was Senioren nach Abzug von Steuern und Abgaben zum Leben bleibt. Häufig wird aber nur über die sozialrechtlichen Aspekte gestritten, etwa um das sogennante Rentenniveau oder die Mütterrente. Vergessen wird, dass auch Senioren zunehmend steuerlich belastet werden.

Genau hier setzt der Bund der Steuerzahler an und verlangt Nachbesserungen: Wir setzen uns dafür ein, dass der steuerpflichtige Anteil von Renten langsamer steigt und auch, dass Abzugsbeträge angepasst werden. So können Senioren beispielsweise für Werbungskosten pauschal 102 Euro im Jahr ansetzen. Dieser Betrag wurde seit 1954 jedoch nicht mehr aktualisiert! Darüber hinaus sollte es Senioren auch einfacher gemacht werden, eine Einkommensteuererklärung abzugeben.

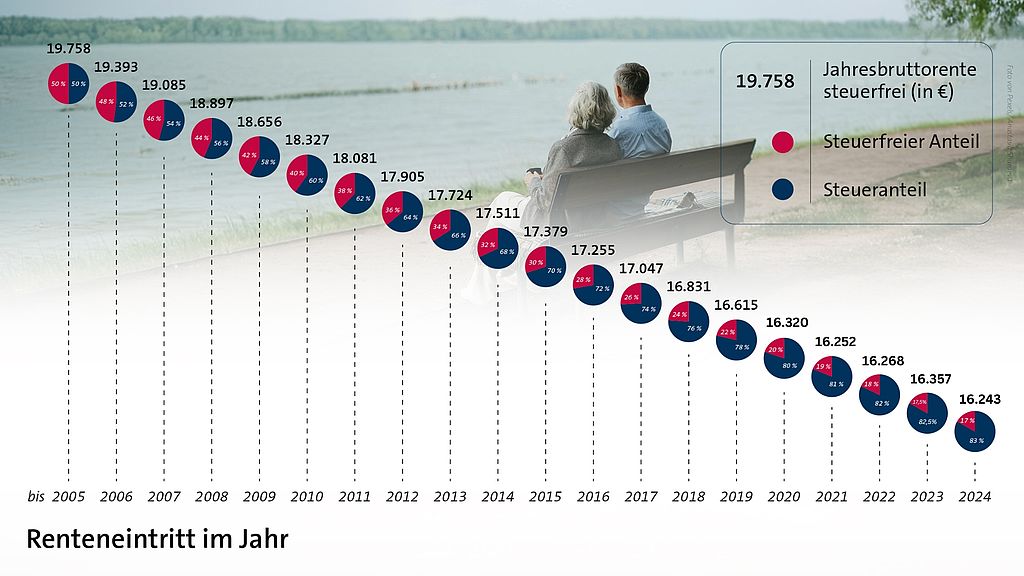

Steuerfreier Anteil der Rente

Wussten Sie: Je nach Rentenbeginn fällt der steuerfreie Anteil der Rente anders aus. Je später Sie in Rente gehen, desto geringer wird ihr Freibetrag.

Während Senioren, die seit dem Jahr 2005 oder früher eine gesetzliche Rente bekommen, noch 50 Prozent der ersten Rente steuerfrei erhielten, gibt es für Senioren, die im Jahr 2024 in Rente gehen, nur noch einen steuerfreien Anteil von 17 Prozent.

Dabei wird der eigene Rentenfreibetrag nach dem ersten Rentenjahr festgeschrieben und ändert sich danach nicht mehr, d. h. Rentenerhöhungen unterliegen immer zu 100 Prozent der Besteuerung. Aus diesem Grund können Senioren, die bereits seit mehreren Jahren eine Rente beziehen und bisher keine Einkommensteuererklärung abgeben mussten, in die Erklärungspflicht hineinwachsen. Ruheständler, die auch schon bisher Steuern gezahlt haben, zahlen jetzt gegebenenfalls etwas mehr Steuern. Unterm Strich bleibt von der Rentenerhöhung etwas übrig, aber eventuell weniger als gedacht.

Anhand der folgenden Übersichten können Sie ablesen, ab welcher Rentenhöhe für Sie Steuern anfallen.

Steuerfreie Jahresbruttorente

| Renteneintritt | Freibetrag brutto in Euro |

| 2005 | 19.758 |

| 2006 | 19.393 |

| 2007 | 19.085 |

| 2008 | 18.897 |

| 2009 | 18.656 |

| 2010 | 18.327 |

| 2011 | 18.081 |

| 2012 | 17.905 |

| 2013 | 17.724 |

| 2014 | 17.511 |

| 2015 | 17.379 |

| 2016 | 17.255 |

| 2017 | 17.047 |

| 2018 | 16.831 |

| 2019 | 16.615 |

| 2020 | 16.320 |

| 2021 | 16.252 |

| 2022 | 16.268 |

| 2023 | 16.357 |

| 2024 | 16.243 |

Steuerfreie Monatsbruttorente

| Renteneintritt | Freibetrag brutto in Euro |

| 2005 | 1.646 |

| 2006 | 1.616 |

| 2007 | 1.590 |

| 2008 | 1.574 |

| 2009 | 1.554 |

| 2010 | 1.527 |

| 2011 | 1.506 |

| 2012 | 1.492 |

| 2013 | 1.477 |

| 2014 | 1.459 |

| 2015 | 1.448 |

| 2016 | 1.437 |

| 2017 | 1.420 |

| 2018 | 1.402 |

| 2019 | 1.384 |

| 2020 | 1.360 |

| 2021 | 1.354 |

| 2022 | 1.355 |

| 2023 | 1.363 |

| 2024 | 1.353 |

Nr. 24 - Vereine und Steuern

Werden Vereine als gemeinnützig anerkannt, können sie eine Reihe von Steuervorteilen erlangen. Im Ergebnis wird damit eine...

Nr. 43 - Steuerermäßigung für Beschäftigungsverhältnisse in Privathaushalten und für haushaltsnahe Dienstleistungen

Wer sich im Privathaushalt bezahlte Hilfe von Dritten holt, kann die dafür fälligen Ausgaben steuerlich geltend machen und...

Nr. 47 - Rechtliches Gehör im Besteuerungsverfahren

Steuerbescheide oder beispielsweise Vorauszahlungsbescheide sind Verwaltungsakte zulasten des Steuerzahlers. Das Gesetz...

Nr. 55 - Die steuerliche Selbstanzeige

Wer in seiner Steuererklärung seine steuerlichen Daten unrichtig oder unvollständig erklärt hat, gerät in die Gefahr, dass...

Nr. 56 - Steuerermäßigung für Handwerkerleistungen in Privathaushalten

Hat der Steuerzahler für Reparaturen im Haushalt einen Handwerker beauftragt, kann er im Rahmen von sog. haushaltsnahen...

Nr. 61 - Tipps zur Prüfung von Steuerbescheiden

Viele Steuerbescheide sind fehlerhaft. Diese Meldung hat viele Steuerzahler aufgeschreckt. Damit keine Steuern verschenkt...

Nr. 62 - Vollstreckung wegen Steuerforderungen

Die Finanzbehörden können Verwaltungsakte, mit denen eine Geldleistung gefordert wird, im Verwaltungswege vollstrecken (§ 249...

Nr. 63 - Steuerliche Konsequenzen für eBay-Verkäufer und Co.

Hobby oder unternehmerische Tätigkeit? Diese Frage sollten sich Internetverkäufer stellen, denn Finanzbehörden nehmen die...

Nr. 65 - Abzugsfähigkeit von Spenden und Mitgliedsbeiträgen

Die Spendenbereitschaft in Deutschland ist enorm. Spenden an gemeinnützige Vereine und andere Körperschaften sind steuerlich...

Nr. 71 - Absetzbarkeit von Krankheitskosten

Krankheitskosten sind Aufwendungen, die zur Heilung oder zur Linderung einer Krankheit getragen werden müssen. Auch Kosten,...